BOB电子竞技:2018年伺服系统行业发展现状分析 国内伺服系统增长空间巨大【组图】

近年来,国产品牌市占率在快速提升,但日系品牌仍牢牢占据国内伺服市场近半壁江山。同大多数高精密度的产品一样,长期以来外资品牌占据了国内伺服系统市场的大部分份额,市场占有率达77%。 其中,日韩系品牌占比为45%,主要以日系品牌为主,包括松下、三菱电机、安川、三洋、富士等,这些都是老牌的日本工业自动化设备生产商,技术上都很全面,产品特点是技术和性能水平很高,比较符合中国用户的需求,同时价格也比较高。 其次为欧美品牌占比22%,其中美国知名的有罗克韦尔,丹纳赫、帕光等,德国则拥

近年来,国产品牌市占率在快速提升,但日系品牌仍牢牢占据国内伺服市场近半壁江山。同大多数高精密度的产品一样,长期以来外资品牌占据了国内伺服系统市场的大部分份额,市场占有率达77%。

其中,日韩系品牌占比为45%,主要以日系品牌为主,包括松下、三菱电机、安川、三洋、富士等,这些都是老牌的日本工业自动化设备生产商,技术上都很全面,产品特点是技术和性能水平很高,比较符合中国用户的需求,同时价格也比较高。

其次为欧美品牌占比22%,其中美国知名的有罗克韦尔,丹纳赫、帕光等,德国则拥有西门子、博世力士乐、伦茨、施耐德等品牌。欧美品牌大多分布在遇于大型伺服系统,因此面临着市场萎缩的风险,到2015年欧美的市场占有率减少10%至22%。

国内市场上,台湾品牌也逐渐成长为一支重要力量,代表的品牌有台达和东元,与日系品牌在技术上相似,技术水准和价格水平居于进口中端产品和内地品牌之,市场占有率有稳步提升,但未来将面临着本土品牌的激烈竞争,是未来内资品牌可以逐步获得的市场。

内资品牌从低端起步,靠价格上的优势站稳脚跟,2008年国产品牌仅10%左右的份额,此后以汇川为代表的公司成长起来,在低端市场替代国外品牌,并逐步向高端迈进,2015年国产品牌市占率已达到22%。

前瞻产业研究院《2018-2023年中国伺服系统行业市场前瞻与投资战略规划分析报告》多个方面数据显示,分品牌来看,以市占率划分,伺服系统市场呈现出了明显的梯次结构。

以松下、安川为代表的日系品牌市场占有率相当,约17%,处于第一梯队,与另外的品牌明显拉开差距。松下和安川的伺服系统在高端装备上使用的很多,一些设备厂商都是应下游客户真正的需求装配。台达、三菱处于第二梯队,市占率约10-11%。汇川、西门子等处于第三梯队,市占率5-6%左右。三洋、施耐德、罗克韦尔、博世力士乐等处于第四梯队,市占率约3%。内资企业除汇川外,成规模的企业有数十家,但大部分企业规模较小,市场占有率普遍在1%以下,并且大多分布在在低端领域的中小型伺服产品,竞争非常激烈,盈利能力也比较差。

伺服系统是一种自动化运动控制装置,大多数都用在精确地实现对机械部件的位置、方位、状态等来控制。它决定了自动化机械的精度、控制速度和稳定能力,因此说是工业自动化设备的核心。

从工业自动化部件的产品线层次来看,工业控制产品分为控制层、驱动层和执行层,伺服系统属于驱动层和执行层,包括伺服驱动和伺服电机。控制层是自动化设备的大脑,负责发出指令,产品有控制器、一体机等;驱动层是自动化设备的中枢神经,负责指令的上传下达,将控制层的脉冲信号放大、变换、调制为控制电机的信号,产品有变频器、伺服驱动器等;执行层是自动化设备的肌肉骨骼,负责执行指令,产品有各类电机。

随着社会经济和科技的发展,以及我国人口红利的消退,工厂对自动化设备的需求将慢慢地加强,此外伺服系统还将在高端医疗器械、新能源、机器人等领域大显身手。人机一体化智能系统的加快速度进行发展仍将强力拉动伺服系统的发展。以工业机器人的发展为例。

中国已变成全球第一大的工业机器人需求国,市场发展稳定,汽车及其零部件制造仍然是工业机器人的主要应用领域,随着我们国家产业体系调整升级不断深入和国际制造业中心向中国的转移,我国的工业机器人市场会促进加大,市场扩展的速度也会促进提高。此外,相对于韩国每万名工人工业机器人拥有量478台,日本314台,我国的机器人密度仍较小,工业机器人的市场空间还很大。

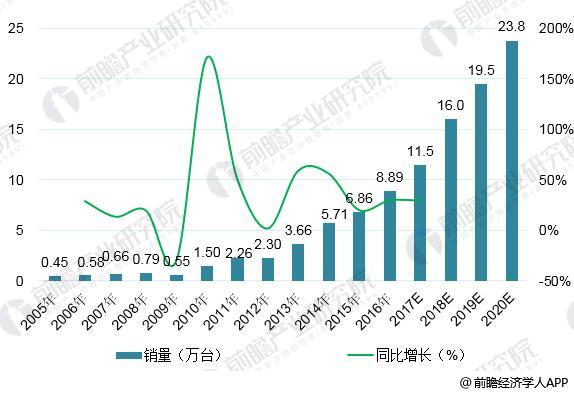

据国际机器人联合会(IFR)的统计,相对于2015年,2016年中国市场工业机器人的销量增长了27%。据国际机器人联合会(IFR)预测,在未来三年内,中国市场的工业机器人销量将实现飞跃式增长,年增长率将超过20%,2020年中国机器人市场占全球工业机器人市场40%的份额。国际机器人联合会预测2018~2020年,国内机器人销量将分别为16万、19.5万和23.8万台,未来3年复合年均增长率达22%。,2020年预计年销量将超过21万台,占全球工业机器人市场40%的份额。

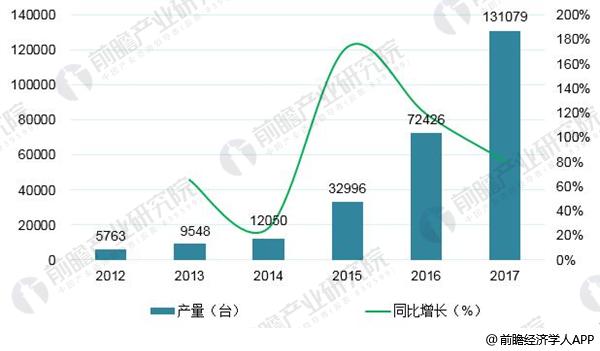

2017年,中国工业机器人产量达到131079台,同比增长81%。13万台,约占全球产量的1/3。

就整体而言,机器人市场需求只增不降。在多种因素的引诱下,工业机器人产业的发展速度将再次提速,步入历史上的第二个繁荣发展期,或将比第一次浪潮还将巨烈。

图表4:2005-2020年中国工业机器人销量变动情况(单位:万台,%)

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对伺服系统行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来伺服系统行业发展轨迹及实践经验,对伺服系统行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国光伏运维行业发展现状及趋势变化分析 渗透率存在比较大提升空间【组图】

聚焦中国产业:2023年洛阳市特色产业全景图谱(附空间布局、发展现状、企业名单、发展目标等)

2023年中国显示驱动芯片行业发展现状分析 DDIC国产替代空间广阔【组图】

2022年河北兽药行业市场现状及发展前途分析 兽药相关规划齐全且发展空间大【组图】

2023年中国水性印花胶浆行业发展现状分析:规模会降低 需求空间未来可期【组图】

聚焦中国产业:2023年无锡市特色产业之软件与信息技术服务产业全景分析(附产业空间布局、发展现状及目标、竞争力分析)

上一篇:伺服系统发展前途向好 2021年市场规模有望超过百亿 下一篇:2018年中国伺服系统行业市场现状及发展前途分析 三大应用领域拉动市场规模增长