伺服系统是高端装备、智能制造装备实现自动控制的核心功能部件。近年来,我国机械制造业的迅速恢复,促进伺服系统及运动控制类产品迅速增加。中商产业研究院发布的《中国伺服系统未来市场发展的潜力及投资机会研究报告》显示,2022年我国伺服系统市场规模约为170亿元,同比增长16.4%。未来随工业自动化程度的逐步提升和人机一体化智能系统的深入推进,伺服系统市场将会出现新一轮爆发式增长,中商产业研究院分析师预测,2023年伺服系统市场规模达到195亿元。

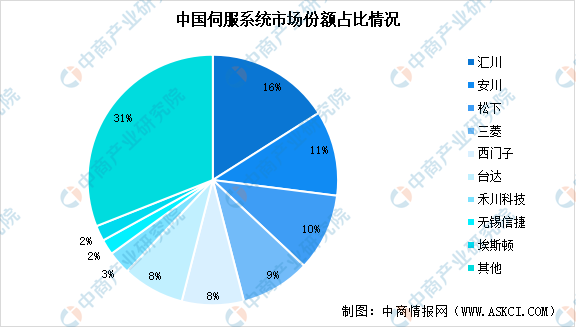

2021年,我国伺服系统市场主要集中于汇川、安川、松下、三菱,分别占据16%、11%、10%、9%的市场占有率。随着近几年贸易摩擦不断加剧,国内厂商自研能力逐步增强,伺服系统的产品质量和技术水平提升,国内企业伺服系统市场占有率提升明显。

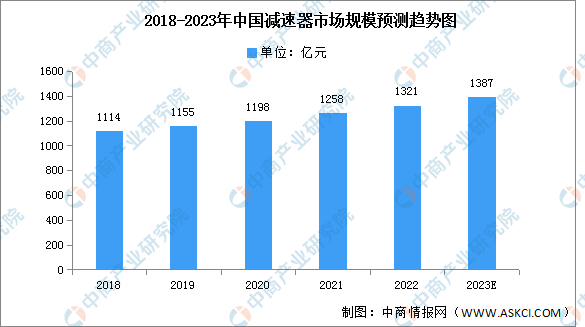

减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。按照控制精度划分,减速器可分为一般传动减速器和精密减速器。随国家产业政策的支持和下游市场需求的一直增长,我国减速器市场规模呈现持续增长态势。中商产业研究院发布的《2022-2027年全球及中国工业机器人减速器行业研究报告》显示,2022年中国减速器行业市场规模达到1321亿元,同比增长5.01%。中商产业研究院分析师预测,2023年中国减速器市场规模将增长至1387亿元。

精密减速器在某些特定的程度上决定智能机器人的精度和负载,是物流机器人核心零部件之一,精密减速器最重要的包含谐波减速器、RV减速器、精密行星减速器等。2022年,我国谐波减速器市场之间的竞争格局中,哈默纳科市场占有率最大,占比38%,其次是绿的谐波市场占有率为26%。目前,我国国产品牌在市场占有率不断的提高,国产谐波减速器已基本能实现国产替代,在减速比、输出转速、传动精度等方面和海外品牌差距明显缩小。

上一篇:信息处理-工业控制-5-电子工程世界 下一篇:精伦电子董秘回复: 伺服控制管理系统在很多行业有广泛应用