BOB电子竞技:六步!学会国资委都没讲透的薪酬总额核算方式

不谋全局者不足以谋一域。薪酬并不只是员工工资的微观设计,更是一个企业务层面的宏观考虑。员工可以只关注工资,HR必须关注投入产出,站在老板的角度算大账。回顾过往,您是否遇到过以下薪酬管理问题: 如此种种,HR既要学会从经济合理性视角宏观看薪酬,又要掌握市场化的薪酬总额核算方法。从主要的核算依据可大致分为经营核算制与定员核算制两种方式。此次先讲经营核算制。 国资委对央企工资总额管理中即规定,“薪酬总额,是指由企业在一个会计年度内直接支付给与本企业建立劳动关系的全部职工的劳动报

不谋全局者不足以谋一域。薪酬并不只是员工工资的微观设计,更是一个企业务层面的宏观考虑。员工可以只关注工资,HR必须关注投入产出,站在老板的角度算大账。回顾过往,您是否遇到过以下薪酬管理问题:

如此种种,HR既要学会从经济合理性视角宏观看薪酬,又要掌握市场化的薪酬总额核算方法。从主要的核算依据可大致分为经营核算制与定员核算制两种方式。此次先讲经营核算制。

国资委对央企工资总额管理中即规定,“薪酬总额,是指由企业在一个会计年度内直接支付给与本企业建立劳动关系的全部职工的劳动报酬总额,包括工资、奖金、津贴、补贴、加班加点工资、特殊情况下支付的工资等。

可见,薪酬总额是现金形式支付的员工待遇,一般不含福利。国企央企的劳务、派遣等非劳动关系用工成本不纳入薪酬总额。

薪酬总额管理周期一般为一年,行业周期性明显、效益年度波动大的可考虑三年周期。年初根据核算规则预算、月度执行及备案、年底清算。市场化经营企业/业务部门/事业部等经营单元,即利润中心倡导实行经营核算制;职能类企业/职能部门适合定员核算制。

创业期或者企业形成之初一般没有薪酬总额的概念,都是一事一议,一人一议,随着管理规模扩大,总额核算不得已提上日程。薪酬总额的核算总有一个起点,这个起点就需要确定基数,也就是说建立薪酬与业绩联动关系的基础和依据,从周期来看能够准确的通过上年或者前三年,从计算方式上来说可以取平均数或最高数。如图所示:

总额基数确定后会影响该单元后续多年总盘子大小,由于事关重要,一般会出现被核算的经营单元与企业管理层吵架、博弈的现象。定高了可能会影响后续用于业务发展的资本准备,定低了容易挫伤积极性,为此常常陷入两难。

作为HR,应首先剔除历史三年数据极端值(特殊情况下高发、低发),此外测算相对均衡值,如三年平均或加权平均,根据公司薪酬策略提出基数建议。薪酬本质上是一种资源配置,更是一种投入而非成本,依据业务发展策略,重点扶持的业务可实行“给火车头加满油”,采取宽口径,取大数。对于平稳期的业务可取平均数。对于衰退期的采取窄口径,取小数即可。

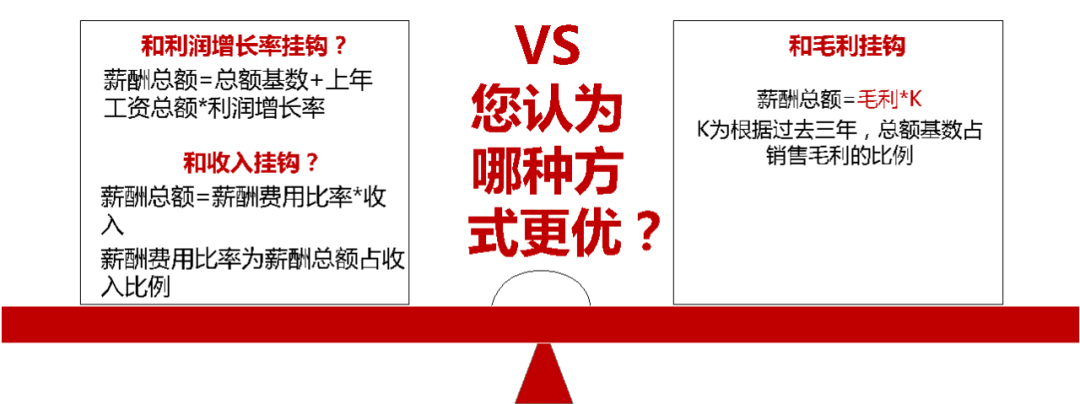

薪酬总额与业绩挂钩必须选取一个中间变量,通常有利润挂钩法、收入挂钩法、毛利挂钩法三种方式。

容易出现“财务调节”现象:如某工程企业把成本延后入账,利润增长,账面利润从8万元做到10万,利润增幅就20%了。

收入是通过销售取得,如单纯与收入挂钩,易引起合同作假,寅吃卯粮的现象,销售人员与客户“合谋”……

毛利体现了企业本身创造的附加值,与毛利挂钩即假设薪酬在附加值中的比例。薪酬占毛利比实质体现了人力资本与货币资本在价值创造中的比例,一般而言遵循5:5比例,人力资本通常占毛利50%以下的比例。

当然这个50%只是正常的情况,如果初创期、轻资产企业中其他资产投入较小时,人力投入较大,可能会超过这个比例。

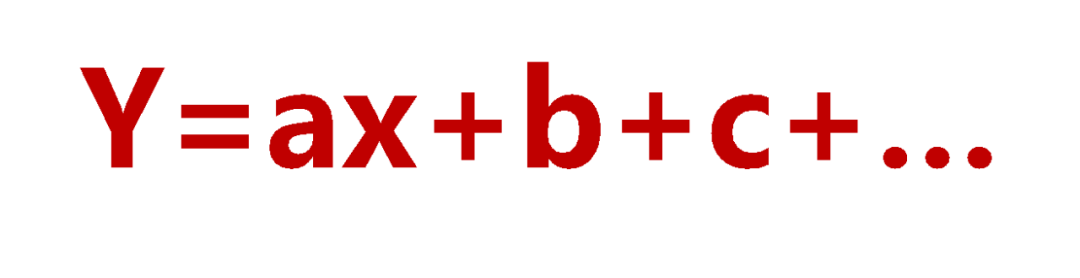

a:分配力度,即一元一次方程的斜率,a越大则分配力度越强,但根据人力资本比例,一般为50%及以下

x :即中间变量毛利,依据业务性质,一般为销售毛利。出于管理控制需要,还可以设计贡献毛利,如生产单位的制造毛利,研发单位的贡献毛利等

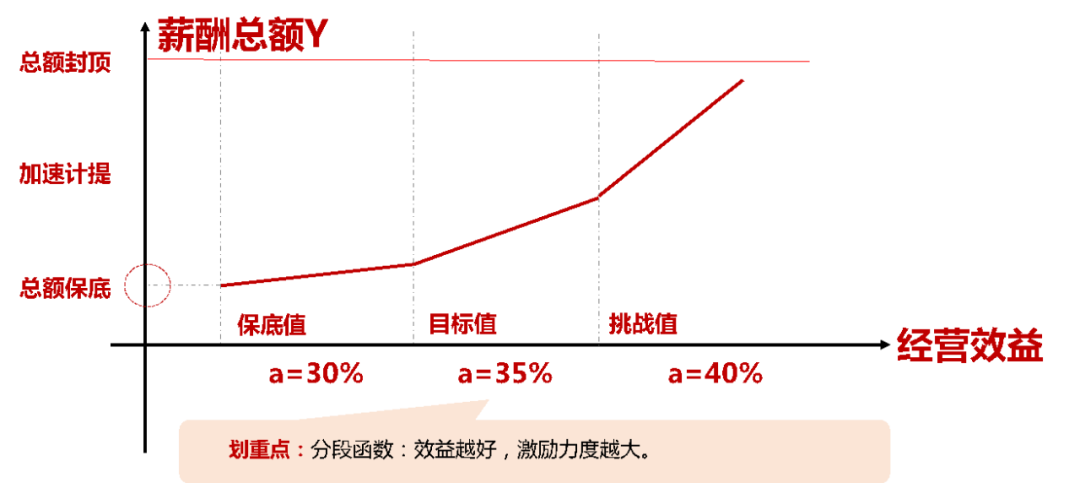

薪酬总额的核算并不只是用来算账的,根据目标设置理论与期望理论,核算规则对于员工其实是一种激励因素。业绩就是目标,目标完成的越好,薪酬兑现就越高。为此,当业绩完成情况不同时,应当有区别的设计薪酬兑现力度以鼓励员工“跳起来够”。

设置绩效目标时可根据难度分为几档,如未完成目标、完成目标、超过目标值等等。为鼓励超额完成目标,应分段加速计提薪酬总额,加大激励力度。

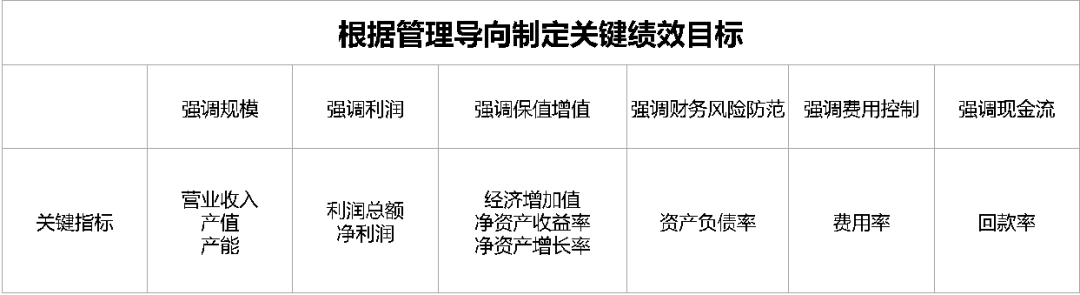

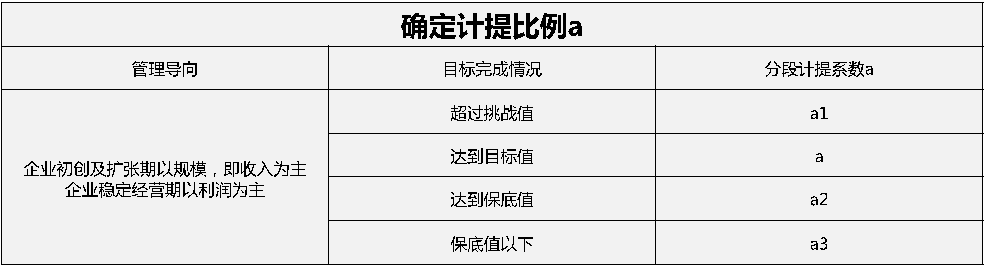

决定机制即明确薪酬核算公式中的每个部分,包括:第一、根据目标完成情况确定计提力度,即前文中a;第二、确定其他影响因素,除了毛利直接影响薪酬总额外,将企业的其他管理导向带入进来,如鼓励控制成本、鼓励按时回款等,即前文中b和c等。

薪酬总额基数在第一步中已经进行说明,毛利基数的确定方式与薪酬总额方式相同。此处一般坚持不降低原则,也即是说当业绩与过去保持不变时,薪酬总额也不变,默认历史发放是合理的。

确定计提比例a后只能是预发薪酬,企业还应当将其他管理导向带入规则,应实现平衡发展。管理导向落在会计科目上一般来说包括成本、费用、净资产收益率、负债率、回款率等等。

其他因素对薪酬总额的影响方式能概况为多退少补,即该指标完成得好时加大薪酬总额兑现,当该指标未完成时进行相应惩罚,扣掉部分薪酬总额。比如,某企业薪酬总额计提比例为毛利的19%,同时将利润、费用、回款指标纳入影响因素。此时薪酬核算规则为:

如需对上个核算周期进行清算时,应计算清算额。清算额是对上个周期的修正,多退少补。最终的核算公式为:Y=ax+b+c+核增额-核减额+清算额。

华夏基石e洞察(微信号ID:chnstonewx):由我国人力资源管理泰斗、咨询业开拓者、《华为基本法》起草人之一的彭剑锋教授领衔,资深媒体人及企业文化咨询专家宋劲松先生联合创办,我们努力提供最具原创性、思想性和实践意义的管理文章,是中国顶尖管理智库平台和原创中国管理思想策源地。权威、理性、睿见,高级管理者必读返回搜狐,查看更加多

上一篇:岳树民等:消费税与绿色创新——基于我国上市公司的经验证据 下一篇:可旋转 - OFweek电子工程网